Os CDBs (Certificados de Depósito Interbancário) são amplamente difundidos quando o assunto é investimento.

E nessa busca por uma boa rentabilidade na renda fixa, você pode dar de cara com diversas instituições emissoras desse título privado.

Quem emite o CDB é responsável por devolver o seu capital aportado mais o rendimento.

Disponível em plataformas como Nubank e XP Investimentos e muitas outras corretoras, o CDB da Omni, na minha visão, não é uma boa opção de investimento.

Você vai descobrir o porquê nesse post.

Sobre o Omni Banco S/A

Não dá para falar do Omni Banco sem falar da Omni Financeira.

Uma vez que foi a Omni Financeira, com nome de Local SA lá 1994, que deu o pontapé inicial de toda a estrutura que abarca o Omni Banco atualmente.

Em 2008, a Omni já possuia uma carteira de crédito de 1 bilhão de reais, o foco da empresa é em microcrédito.

Mas foi apenas em 2019 que o Omni Banco nasceu, como braço da sua Financeira.

O que é um CDB (Certificado de Depósito Bancário)?

Quando uma pessoa investe em um CDB, ela está emprestando dinheiro para o banco.

Em troca desse empréstimo, o banco paga juros sobre o valor investido durante um período pré-determinado.

Os juros podem ser pagos de forma pré-fixada (com um valor acordado no momento da aplicação) ou pós-fixada (atrelada a algum índice, como a taxa Selic).

Para isso, eles utilizam um título privado (nesse caso o CDB), que tem todas as informações de data de vencimento, rentabilidade e todas as informações correlatas.

Imposto de Renda no CDB

Os rendimentos dos CDBs estão sujeitos à tributação conforme uma tabela regressiva de imposto de renda, que varia de acordo com o prazo do investimento.

Assim, quanto mais tempo o dinheiro fica investido, menor é a alíquota de imposto a ser pago sobre os rendimentos.

A tabela regressiva atual de imposto de renda para investimentos é a seguinte:

| Prazo | Imposto de Renda |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Por que você NÃO deve investir no CDB do Omni Banco?

Quando se trata de analisar um CDB, a rentabilidade não pode ser nosso único parâmetro.

Na realidade, a rentabilidade é em um reflexo da situação do emissor do título e das condições do CDB, nesse caso o Omni Banco S/A.

Então, avaliar o risco envolvido com o retorno adquirido é essencial nessa decisão de investir ou não.

No caso do Omni Banco, há uma situação em particular, não é apenas o Omini Banco que deve ser avaliado.

Isso porque o Omni Banco é um braço da Omni e as operações estão bastante interligadas.

Essa interligação é corroborada com a Fintch Rating, empresa que faz avaliação de crédito.

O que devemos avaliar?

Três pontos são a base para uma boa avaliação de crédito de uma instituição que emite um CDB: índice de imobilização, índice de Basiléia e o lucro líquido.

Vamos explicar de forma direta cada um deles, para que você possa utilizar essas medidas aqui e em outras avaliações de títulos privados.

A ferramenta que iremos utilizar é o Banco Data.

Índice de imobilização

Quanto mais reduzido for o índice de imobilização, maior agilidade terá o banco para usar seu patrimônio a fim de honrar seus compromissos.

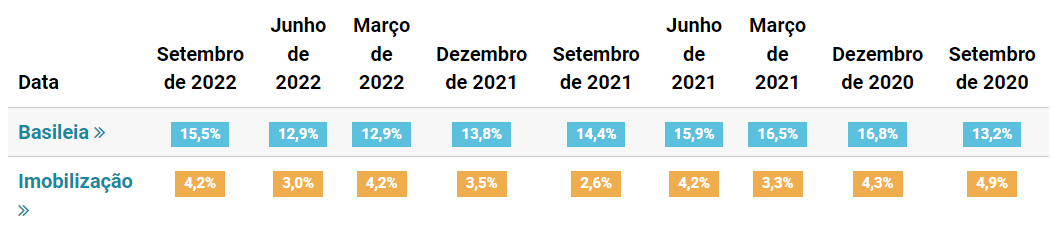

Índice de Basiléia

O Basiléia mostra qual a relação entre o que foi emprestado e o que o banco tem de patrimônio. O Banco Central exige no mínimo 11%.

Como exemplo se o banco tem emprestado R$ 100 reais e possuir sob sua posse R$ 35 reais. Então, quer dizer que ele está com 35% de Basiléia.

Ou seja, bem acima dos 11% exigidos, quanto maior melhor.

Aqui um ponto, os bancos digitais tem uma estrutura de patrimônio diferente dos bancões.

Então, a tendência é que o banco digital tenha uma Basiléia melhor do que o banco tradicional.

Lucro líquido

Empresa é feita para dar lucro, se ela não der lucro não vai ter como pagar os empréstimos que ela recebeu de você.

Então é importante encontrar instituições que estão no azul, pois a probabilidade de receber o dinheiro no vencimento do título aumenta na medida da saúde financeira da instituição.

Qual a situação do conglomerado Omni?

Índice de Imobilização e Basiléia

Os índices de imobilização e Basiléia estão dentro de bons parâmetros e não é possível ver, nesse espaça do e tempo (2020-2022), algo que seja ruim nesse aspecto.

Lucro da conglomerado

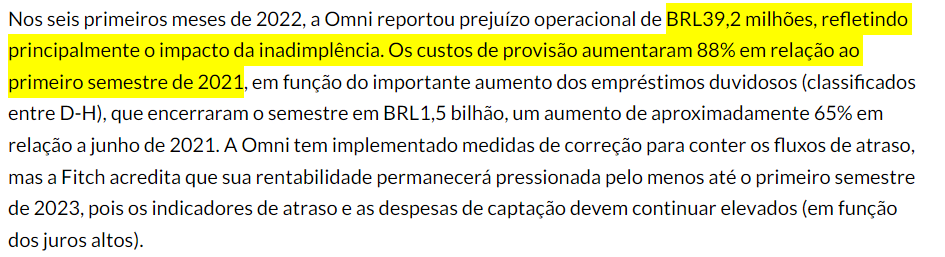

Em 2022, dado que temos até então, o Grupo Omni começa mesmo que parcialmente a mostrar um leve prejuízo.

Não é possível saber ao certo se é uma condição momentânea e se isso vai ser revertido no fechamento do ano.

Mas é um ponto de alerta, principalmente porque no ultimo trimestre o prejuízo foi na ordem de R$ 52 milhões, segundo o Banco Data.

Um ponto que realmente chama atenção é que o resultado que vem da operação, que é fruto do que a empresa nasceu para fazer.

A queda nos números vem desde 2021 e o relatório de rating da Fintch fez questão de enfatizar a questão operacional da empresa.

Avaliação de crédito

Por conta do cenário e da forma como a empresa vem conduzindo seus negócios, o grupo Omni teve a perspectiva de longo prazo rebaixada para negativa.

Mas e o FGC (Fundo Garantidor de Crédito)?

Como o CDB do Omni Banco é um produto bancário, ele tem a garantia do FGC (Fundo Garantidor de Créditos.

Isso quer dizer que de maneira geral você tem uma proteção até R$ 250 mil reais.

Entretanto, numa eventual falência da instituição você pode perder alguns meses até ter seu dinheiro e rendimentos de volta.

Por isso, é bom que você entenda um pouco mais sobre o FGC, clique AQUI e veja nossa postagens sobre as limitações dele.

Não use sua Reserva de Emergência aqui

Sua reserva de emergência deve estar em investimentos conservadores, com liquidez boa e principalmente seguros.

É importante mencionar, a escolha deve ser pela segurança em detrimento de rentabilidade.

Ou seja, em um CDB de liquidez diária próprio para sua reserva de emergência deve estar em bancos robustos.

Ou no Tesouro Selic que em matéria de segurança é uma referência a parte.

Conclusão

Ao considerar o CDB do Banco Omni como uma opção de investimento, é crucial pesar os prós e contras de forma abrangente.

Embora possa haver anúncios atraentes de altos rendimentos, é importante olhar mais a fundo sobre a situação financeira do Omni Banco.

Verificando a situação do banco hoje, vejo que não há boas perspectivas para o futuro, a não ser que exista uma boa mudança de rota.

Por hora, ficaria de fora de todos os investimentos no qual o Omni Banco seja emissor do produto.