Se você quer se organizar para não passar sufoco na hora de pagar os estudos do seu filho, aqui é o seu lugar.

O Tesouro Educa+ pode ser utilizado para pagar parcelas mensais da faculdade do seu filho.

Vamos discutir como esse título do Tesouro Nacional funciona e como você pode utilizá-lo para custear esse gasto no futuro.

O que é Tesouro Educa+?

O Tesouro Educa+ é o título mais recente lançado pelo Tesouro Nacional que protege seu investimento da inflação.

Basicamente, o objetivo é custear um gasto futuro que seja recorrente de curto prazo.

A mensalidade de uma faculdade, objetivo amplamente divulgado pelo Tesouro, é realmente uma boa justificativa para a dinâmica do título.

Entretanto, nada impede que ele seja utilizado para outros objetivos que dependam de uma parcela mensal e uma prazo de 5 anos para saldá-lo.

É importante menciona isso, principalmente, porque não há nenhuma exigência de estar estudando para fazer o investimento no Tesouro Educa+.

Como funciona o Tesouro Educa+?

No Tesouro Educa+ você vai ter dois períodos: um de acumulação e outro de conversão.

No primeiro, você está investindo em títulos que são atrelados a inflação. Portanto, acumulando de fato o dinheiro.

No segundo momento, o de conversão, você está recebendo o valor investido com os juros e a inflação do período.

O momento de conversão inicia no primeiro mês do ano que está visível no momento da contratação do título.

O recebimento ocorre em parcelas, todo o valor investido vai ser atualizado pelo IPCA (nossa inflação) e uma taxa de juros que você conhece no momento da aplicação.

Então, como o objetivo é que você faça aportes regulares, embora isso não seja obrigado, vai ser natural que no período de acumulação você tenha diversas taxas.

Isso ocorre porque o título varia de taxa de acordo com as condições de prazo do próprio título, condições econômicas e fiscais.

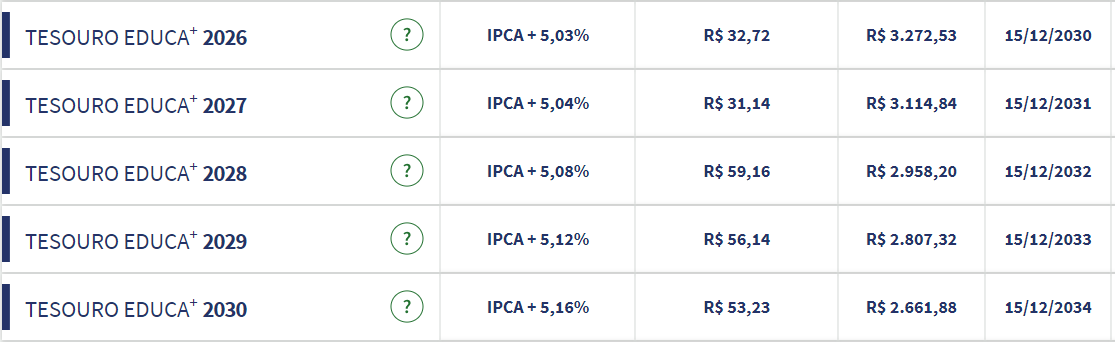

Qual título do Tesouro Educa+ escolher?

Você pode fazer uma simulação para saber qual título vai se adequar melhor a sua situação.

Basicamente a sua escolha vai se basear no tempo que você tem até iniciar os pagamentos, se vai fazer um aporte inicial ou não.

Hoje são 16 títulos com diversos vencimentos, quando maior o prazo maior tende a ser a taxa de juros.

Um ponto que é importante repisar, é que a data de vencimento inicia o pagamento no começo do ano e não no vencimento como a maioria dos títulos do Tesouro Nacional.

Assim, você precisa escolher a data que vai iniciar os pagamentos mensais.

No simulador do Tesouro Direto é possível ver com base no seu cenário a quantidade de títulos necessária para atingir seu objetivo.

Essa quantidade deve variar, conforme o movimento do título no mercado.

Como estamos em um momento de queda da taxa de juros, a tendência é que você precise no curto prazo de uma quantidade um pouco maior do título nos próximos anos.

Isso ocorre porque quando as taxas de juros caem o preço do título sobe.

Então, você vai precisar de um valor maior para comprar uma mesma quantidade do título.

Se você não sabe o que eu estou falando, vale a pena entender um pouco mais sobre marcação a mercado clicando AQUI

Quais são as taxas cobradas no Tesouro Educa+?

A maioria dos títulos disponíveis no Tesouro Direto tem uma taxa de custódia de 0,20% cobrados anualmente sobre o valor e rendimentos.

A exceção fica a cargo do Tesouro Selic que tem uma isenção até o valor de R$ 10 mil e o Tesouro Renda+.

Para o Tesouro Educa+, a isenção também é uma regra, o que é uma condição muito positiva.

Contudo, para conseguir a isenção é necessário carregar o título até o vencimento.

Por isso, caso haja um resgate antecipado não há isenção dessa taxa.

E os percentuais são de 0,5% ao ano sobre o valor resgatado até 7 anos; de 7 a 14 anos, 0,2% ao ano e acima de 14 anos, 0,1% ao ano.

Outro ponto é que também há cobrança de custódia quando começam os recebimentos.

Se os valores superarem 4 salários mínimos, ou seja, os R$ 5.280 (atualizado 2023), há uma cobrança de 0,10%.

Repetindo, apenas o que exceder os 4 salários mínimos, abaixo disso a regra é isenção.

Por fim, como todo investimento de renda fixa, o rendimento é tributado pela tabela regressiva abaixo.

| Prazo | Imposto de Renda |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

É preciso cadastrar meu filho?

O Tesouro Educa+ já tem a possibilidade de um cadastro simplificado do seu filho.

Então, o que deve decidir se é o caso colocar ele ou não tem muito a ver com a educação financeira que você quer promover com seu rebento.

Se você tem conhecimento e tem tempo para fazer isso, é uma excelente opção para que desde cedo ele aprenda a gerir suas finanças.

Inclusive participando dos aportes necessários para cobrir a quantidade necessária do título para atingir o objetivo (que é dele).

Agora, se você quer receber esse dinheiro e dosar esse fluxo de recebimentos, então você deve investir normalmente com seu CPF.

O Tesouro Educa+ é uma boa opção?

Se você não tem muito conhecimento sobre mercado financeiro e que fazer uma poupança e receber como renda no futuro, o Tesouro Educa+ é uma excelente opção.

Lembre-se de que o período de recebimento das parcelas como renda é curto, apenas 5 anos.

Se você quer algo mais perene pode verificar as condições do Tesouro RendA+ que é mais voltado para períodos mais longos, como a aposentadoria.

Em ambos os casos seu dinheiro vai estar teoricamente protegido contra a inflação ao longo desses anos.

Agora, se você tem um pouco mais de tempo e interesse para administrar esse dinheiro, uma carteira diversificada ou até mesmo um previdência privada pode ser uma alternativa.

O que é melhor Tesouro Educa+ ou Previdência Privada?

A previdência privada embora tenha outra configuração, também pode ser utilizada para pagar a faculdade do seu filho.

Se você tem um período de acumulação que ultrapassa ao menos 5 anos, na minha opinião, é possível utilizar a previdência.

O que muda?

Na previdência privada é muito provável que você utilize saques constantes no futuro para cobrir as despesas da faculdade.

Isso deve ocorrer porque deixar a renda acontecer na previdência privada geralmente não é muita vantagem.

Optando pelo VGBL e o regime de tributação progressiva e colocando seu filho como titular da previdência é possível fazer boas economias de Imposto de Renda.

Já que, o menor de idade ao completar 18 anos e iniciar a faculdade ainda não deve ter renda.

Assim, os resgates incidirão 15% sobre o rendimento do valor sacado e no final do ano quando ele for declarar o IR haverá a compensação para menos.

Uma vez que ele não teve renda durante o ano e está na faixa de isenção desse imposto.

Esse é apenas um cenário que pode ser criado com a previdência privada.

Evidente que aqui é necessário ter um pouco mais de paciência para estudar a melhor opção.

Além disso, tempo para avaliar os fundos que melhor se enquadram nessa estratégia de longo prazo e o seu perfil de investidor.