Investir o seu dinheiro de forma inteligente é uma maneira eficaz de fazer o seu patrimônio crescer ao longo do tempo.

Assim, dentre as opções disponíveis para Renda Fixa no mercado financeiro, o Certificado de Depósito Bancário (CDB) é sempre uma alternativa lembrada pelos investidores.

Nesse post, vamos discutir sobre o CDB progressivo do Banco Santander, saber como ele funciona e se realmente vale a pena investir nesse título privado.

O que é um CDB (Certificado de Depósito Bancário)?

O CDB, ou Certificado de Depósito Bancário, é um título de Renda Fixa emitido por instituições financeiras com o objetivo de captar recursos.

Dessa forma, o título funciona como um empréstimo que você faz para o banco e, em troca, recebe uma remuneração que varia de acordo com o prazo e a taxa acordada.

Características do CDB progressivo

O CDB progressivo é uma modalidade específica desse título oferecida pelo Banco Santander.

Esse investimento possui liquidez diária, ou seja, a possibilidade de acesso rápido aos recursos, aplicação mínima de R$ 500 reais e conta com a proteção do FGC (Fundo Garantidor de Crédito).

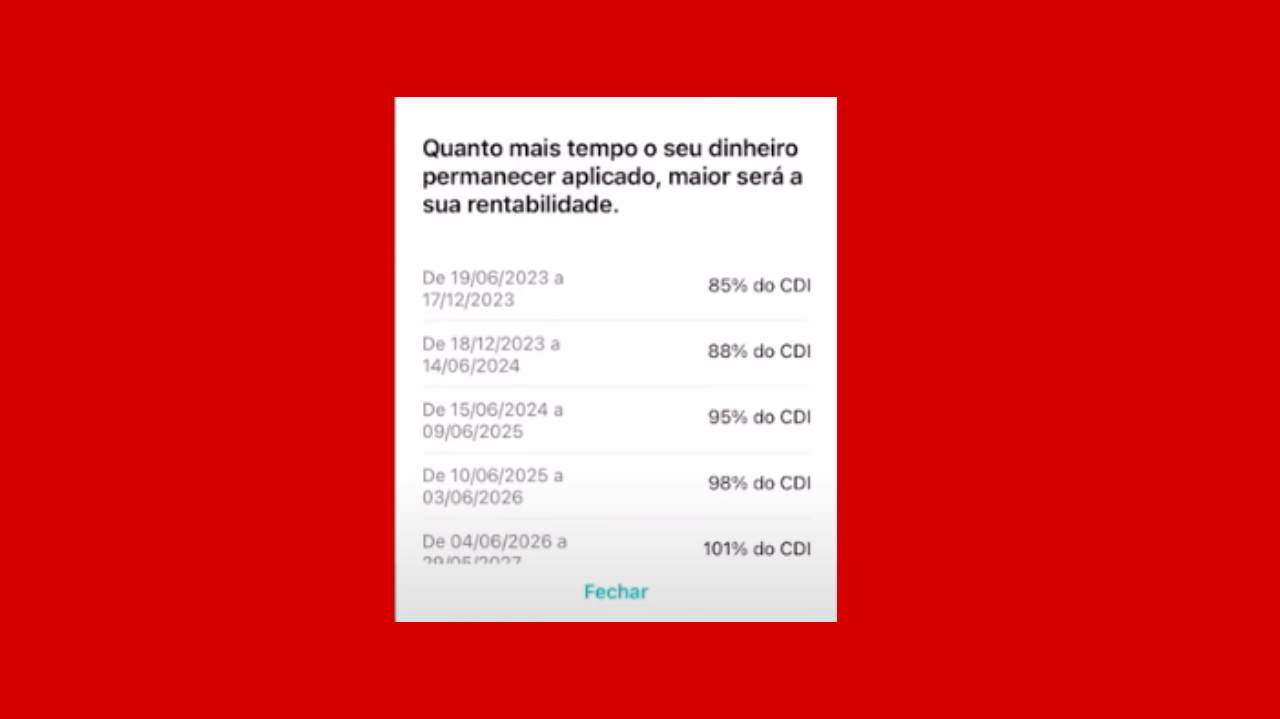

Diferentemente dos CDBs tradicionais, em que a rentabilidade é definida na contratação, o CDB progressivo possui uma taxas que aumentam ao longo do tempo.

Isso significa que quanto mais tempo você mantiver o dinheiro investido, maior será a rentabilidade, pelo menos na teoria.

Leia mais: conheça mais sobre o título mais seguro do Brasil, o Tesouro Selic. Saiba AQUI

Vale a pena investir no CDB progressivo Santander?

Não. Pois a rentabilidade ofertada pelo banco é inferior a produtos existentes dentro da própria instituição.

Vamos antes a um disclaimer: a depender da taxa Selic o percentual de rentabilidade do CDB tende a se atualizar.

Então, pode ser que no momento que você lê esse post podem estar diferentes, mas a lógica é sempre a mesma (rentabilidade ruim no início e rentabilidade razoável no vencimento do título).

Isso porque no primeiro ano a rentabilidade é irrisória (varia de 60% a 85%).

E conforme o passar dos anos, o máximo de rentabilidade que você consegue é de 101% do CDI.

Mas isso só ocorre no final de 3 anos de investimento.

Por isso, esperar todo esse tempo para uma rentabilidade de 101% do CDI não é muito coerente, quando o próprio banco tem um CDB de 99% do CDI que rende esse percentual desde o início.

Qual escolher CDB DI ou CDB progressivo?

Levando em conta o cenário anterior, o CDB progressivo já foi descartado.

Então, vamos analisar o CDB DI que o Banco Santander oferece.

Basicamente, a mudança entre o CDB DI e o CDB progressivo é a rentabilidade.

Isso porque a garantia do FGC e a liquidez diária permanecem nesse produto.

Atualmente, julho de 2023, a rentabilidade do CDB DI está em 99% do CDI.

Ou seja, isso quer dizer que ele vai render 99% do CDI que é o mesmo percentual da taxa básica de juros do Brasil.

Hoje esse percentual está em 13,65% com previsão de baixar nos próximos meses.

Logo, o rendimento anual do CDB DI do Banco Santander é 13,51%.

Vale lembrar que quais quer dos CDBs são tributados pelo Imposto de Renda (IR)

| Prazo | Imposto de Renda |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Além disso, se o saque for efetuado antes de 30 dias, há também o IOF (Imposto de Operações Financeiras).

Quanto rende 1.000 no CDB Santander?

Se o valor for investido num CDB de liquidez diária atrelado ao CDI, o Banco Santander está remunerando com uma taxa de 99% do CDI.

Em reais, investindo por 1 ano, o valor bruto é de R$ 1.135,10 reais.

Descontado o Imposto de Renda o valor a receber é de R$ 1.111,46 reais.

Se você optasse pela poupança, no momento atual, receberia algo em torno de R$ 1.079 reais.

Ou seja, ainda que o CDB tenha Imposto de Renda, não deixa de ser um investimento melhor do que a caderneta de poupança.

Movimento dos Bancões com a taxa do CDB DI

Depois da manutenção da taxa Selic mais tempo do que o mercado esperava, os bancos resolveram rever a remuneração dos seus títulos.

Assim, os bancos tradicionais tem reduzido a rentabilidade dos CDBs de liquidez diária de 100% do CDI para 99% do CDI.

Dessa forma, é eua queda na rentabilidade pouco expressiva, mas que afeta de alguma forma o investidor.

Para aqueles que procuram segurança, principalmente na formação da reserva de emergência, o jeito é aplicar em instituições mais sólidas.

Já para os que buscam melhores rentabilidades alinhados a Selic, é buscar um pouco mais em bancos digitais ou instituições menores com boa saúde financeira.