É essencial para a saúde financeira começar pela reserva de emergência, segundo grande parte dos dos especialistas em finanças pessoais.

A vida é imprevisível e as despesas inesperadas são inevitáveis, como uma janela quebrada, doença ou um motor de carro com problemas.

Quando não há poupanças para emergências, as pessoas ficam vulneráveis a pequenas crises que podem tornar-se problemas maiores. É aí que entra a reserva de emergência, que é uma forma de proteger-se de imprevistos.

Embora não haja consenso sobre o valor a ser economizado para o fundo de emergência, é importante fazê-lo. A quantidade depende das necessidades e metas individuais, mas alguns sugerem economizar de três a doze meses dos custos mensais.

Invista em si e na sua família economizando para a reserva de emergência e fique preparado para lidar com eventos inesperados.

A importância de ter uma reserva de emergência é indiscutível

Começar com um valor pequeno é melhor do que não começar. Então, poupar R$ 250,00 reais, R$ 400,00 reais ou R$ 500,00 reais é um bom começo e, com o tempo, trabalhar para atingir um objetivo que seja condizente com seus custos mensais.

Uma coisa é certa, é melhor ter alguma coisa do que nada. É essencial ter um fundo de emergência com pelo menos seis meses de despesas, porque isso é mais do que ter dinheiro no banco, é ter tranquilidade de vida, é confortante.

Não se sentir desamparado é o melhor fruto da reserva de emergência. E para isso precisamos transformar o imprevisível em previsível. Pense na sua vida ao longo de todo o ano que passou, quantas vezes aconteceram coisas que você não estava contando: provavelmente diversas.

E a vida é isso mesmo, por mais que planejemos, algumas coisas não vão sair como imaginamos. Então, devemos sempre ter em mente que contar com o imprevisto é uma coisa natural. Assim, essa proteção financeira se torna indiscutível.

Como escolher ativos para compor minha reserva de emergência?

Para montar sua reserva de emergência é preciso que os ativos escolhidos tenham 3 características básicas: segurança, alta liquidez e baixa volatilidade.

. Segurança

Eu sei que você vai ficar tentado a colocar naquele CDB de130% do CDI, mas o que você deve focar para a sua reserva de emergência não é rentabilidade, é segurança.

É preciso que maior parte da sua reserva esteja em aplicações seguras como o Tesouro Direto ou um CDB com ao menos 100% do CDI de bancos tradicionais. Eu dia que uns 70% eu deixaria no Tesouro Selic que é o título público mais adequado para sua reserva e o ativo mais seguro do país.

. Alta liquidez

Um ativo é líquido quando conseguimos converter ele em dinheiro, ter alta liquidez quer dizer que ele deve ser convertido em dinheiro com muita facilidade. Assim, ativos com alta liquidez são vitais para atender eventos urgentes.

Por isso, ativos de liquidez diária, D+0 ou D+1, são a base compor seu colchão financeiro. No Tesouro Selic, se o saque for efetuado até 13 horas o dinheiro cai na conta no mesmo dia (D+0), depois desse horário ele cai no dia útil seguinte (D+1).

Em relação ao CDB (Certificado de Depósito Bancário) é preciso ter liquidez diária e de preferência ser resgatável no final de semana. Há bancos que não permitem esse resgate e é bom que alguma parte do seu dinheiro esteja disponível em dias que não sejam úteis.

. Baixa volatilidade

Volatilidade é o quanto o ativo sofre variação de preço ao longo do tempo. Então, prezando pela previsibilidade que é necessária a reserva de emergência não escolha ativos voláteis, isso é gerenciar risco.

Algumas pessoas, por conta da previsibilidade dos rendimentos e baixa volatilidade nos preços, colocam Fundos Imobiliários para compor a sua reserva de emergência. Isso é um erro grosseiro e pode custar muito ao investidor. O mercado imobiliário sofre com ciclos e num eventual ciclo de baixa grandes prejuízos terão que ser realizados.

É importante saber, ativos de curto prazo tendem a ter baixa volatilidade, CDBs de liquidez diária e o Tesouro Selic cumprem bem esse papel.

Passo a passo para fazer sua reserva de emergência

Começar uma reserve de emergência é totalmente possível para qualquer pessoa, aqui alguns passos básicos:

. Escolha um banco. Você pode abrir conta num banco digital se não tiver ou habilitar para investimentos seu banco tradicional. Na maioria dos bancos é possível investir no Tesouro Direto. E sobre os CDBs, tenha mais cautela na alocação se eles foram ofertados pelos bancos digitais. Lembre-se reserve de emergência é mais segurança e não rentabilidade.

. Identifique seu custo de vida. A reserva de emergência tem que cobrir seus custos mensais por um período que seja coerente com sua atividade profissional, quanto mais arriscada mais meses de reserva de emergência você deve ter na conta. Há especialistas que recomendam 3, 6 ou até 12 meses. Depois de uma pandemia e de imprevistos de todos os lados, eu tendo a utilizar valores que cubram um maior número de meses próximos a 12.

. Faça o feijão com arroz. Não precisa inventar, buscar os melhores investimentos para compor a reserva de emergência. O que você precisa é de 3 coisas: segurança, alta liquidez e baixa volatilidade. Onde você encontra isso? Tesouro Selic e CDB com liquidez diária. Pronto. Sem firulas.

. Resista as tentações. Quando você tem alguma quantia parada no seu banco, principalmente se você nunca a teve ao longo da sua vida, ela vai te tentar a todo momento. Uma grande oportunidade de investimento, uma compra imperdível ou uma viagem a lazer de urgência vão balançar seus sentimentos. Mas não ceda as tentações, a melhor coisa é estar acobertado quando se precisa. A sensação é de vitória. Confie.

Leia mais: Conheça como investir no Tesouro Direto no guia completo atualizado.

Como calcular minha reserva de emergência?

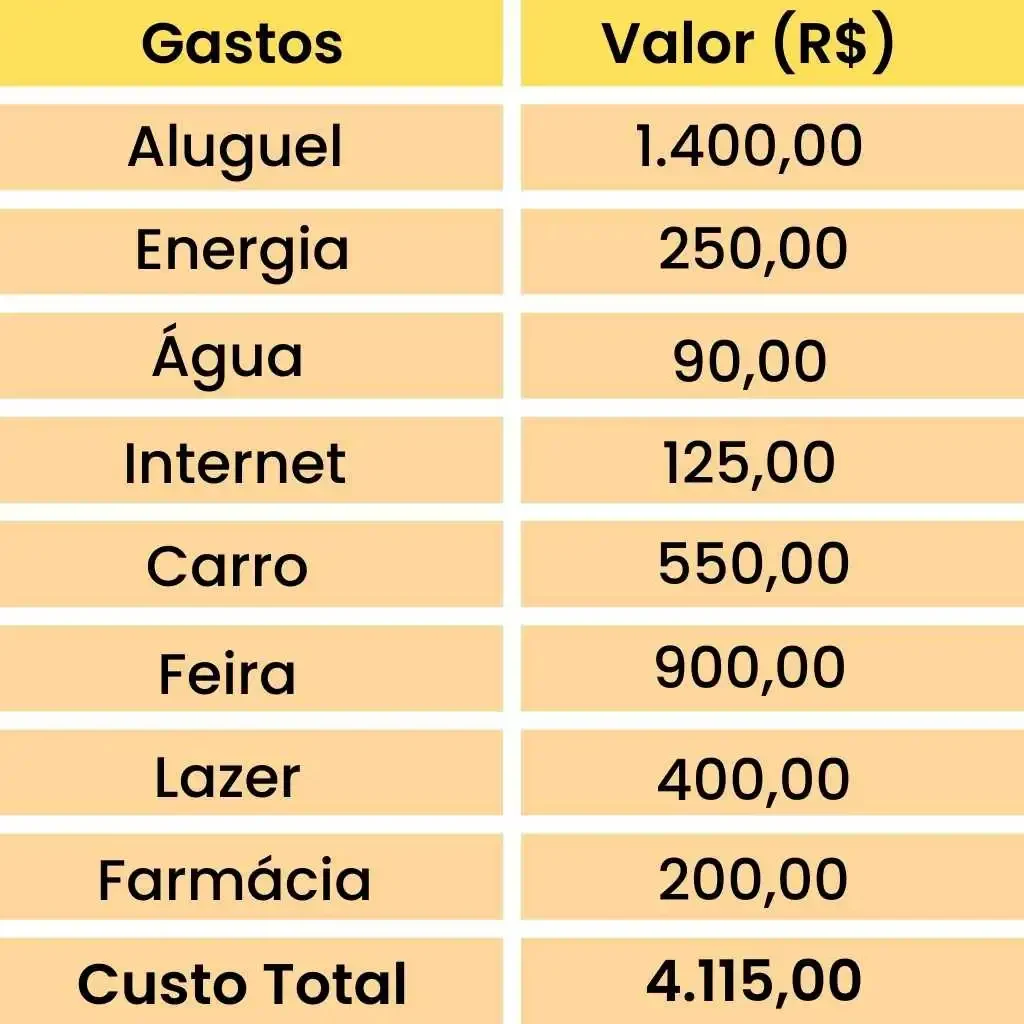

Para calcular o valor que vai ficar disponível em sua reserva de emergência é preciso primeiro conhecer seus custos mensais. Basicamente, é a quantia necessária para pagar todas suas contas e viver dignamente, enquanto passa por um período turbulento. Vamos supor uma composição de gastos como a tabela abaixo:

No caso dessa pessoa que tem como custo total o valor de R$ 4.115,00 reais, precisamos saber que tipo de profissão ele exerce. Isso vai nos ajudar a calibrar a quantidade de meses necessários que comporão a sua reserva, esse é o passo seguinte.

Para exemplificar, vamos pegar duas profissões antagônicas em relação ao risco da atividade: um empreendedor e um servidor público. Supondo que eles tem a mesma composição de custos, essa seria uma simulação de reserva de emergência:

. Empreendedor

A pessoa que empreende tem uma série de variáveis que deixam mais arriscada o exercício laboral. Muitos negócios vão a falência logo nos primeiros anos após a sua fundação. Então, fica evidente que o empreendedor tem maior possibilidade de uma parada de recebimento na sua renda.

Nesse caso o interessante é colocar o máximo de meses (12 meses) como reserva de emergência. Assim, é preciso pegar o custo mensal de R$ 4.115,00 e multiplicar por 12, totalizando R$ 49.380,00 reais.

. Servidor Público

Já o caso do servidor público é o lado aposto da lança. Por conta da sua estabilidade e previsibilidade de recebimento de renda o mais adequado é colocar algo em torno de 6 meses, ou seja, R$ 24.690,00 reais. Mas por que não 3 meses? Já que os servidores públicos correm menos riscos.

Isso acontece porque apesar da estabilidade, a pandemia trouxe muitos desafios a todas as profissões. Os governos tiveram muita dificuldade em honrar seus pagamentos e não foram raros os que atrasaram salários.

. E minha reserva de emergência, como faço?

Agora, você já conhece dois exemplos extremos. Então, se você não estiver inserido em profissões tão arriscadas quanto o empreendedor ou tão conservadoras quanto o servidor público, o ideal é que você transite entre as duas.

É muito importante se sentir confortável com a reserva de emergência criada. Por isso, é valioso tentar resgatar os momentos que você se sentiu desamparado financeiramente e quanto tempo foi necessário para se reerguer. Isso te dará um norte quanto a quantidade de meses necessários na avaliação.

Nada impede também que você esteja numa profissão que não tenha tanto risco de relativo a previsibilidade de renda e queira ter uma reserva de emergência mais gorda. É tudo uma questão de sentir adequação quanto ao valor aportado. Evidente que, um fundo emergencial condizente ao perfil permite mais recursos livres para outros investimentos mais diversificados.

Como usar a reserva de emergência: decisões importantes

Se perguntando quando utilizar o seu fundo de emergência, pode parecer complicado. O que exatamente constitui uma emergência? É essencial decidir o que é uma emergência e o que não é, para garantir que usa o fundo de emergência adequadamente.

Algumas decisões são óbvias. Comprar botas novas ou ir de férias não é considerado uma emergência e não deve ser financiado com o seu fundo de emergência. No entanto, se o seu filho quebrou a perna e precisa de assistência médica, isso é uma emergência.

Mas e quanto a outras situações? Se o seu computador quebrou ou se o telhado da sua garagem começar a vazar, isso é uma emergência? Em última análise, a decisão cabe a si. É crucial definir claramente as suas prioridades e determinar o que se qualifica como uma emergência e o que pode ser resolvido com mais tempo e planejamento.

Uma vez que tenha decidido para que é que o seu fundo de emergência pode ser utilizado, é essencial manter-se fiel a essa decisão. Por vezes, pode ser difícil ver uma grande quantia sentada sem ser utilizada durante muito tempo. Mas ter um fundo de emergência é uma excelente forma de prevenir uma catástrofe financeira.

Estudos mostram que aqueles sem poupanças de emergência são mais propensos a acumular dívidas. O seu fundo de emergência atua como um seguro pessoal, os seus planos financeiros não podem ser descarrilados por um único acontecimento inesperado, a menos que seja enorme.