O Banco Sofisa é um banco médio que vem ganhando espaço entre os investidores.

Isso porque vem ofertando produtos de renda fixa com boas rentabilidades.

Mas não é só isso, o Banco Sofisa vem fazendo o seu dever de casa e entregando segurança.

Por isso, nesse post vamos desvendar o Banco Sofisa mostrando seus investimentos e informações cruciais da instituição.

O que é Banco Sofisa?

O Banco Sofisa começou lá em 1961 como Sofisa S.A. Crédito, Financiamento e Investimentos. Seu foco era financiamento para pessoas físicas.

Em 1990, transformou-se em Banco Sofisa S.A e nessa trajetória se fortaleceu no atendimento de crédito para empresas médias (quem fatura de R$ 4,8 milhões até R$ 300 milhões).

Em 2011, o Banco Sofisa criou o Sofisa Direto, responsável pelo aumento da presença digital do banco, sendo a porta de entrada para investimentos de pessoa física.

Hoje, a instituição se destaca por oferecer fortemente produtos financeiros de renda fixa.

E também já caminha para impulsionar a classe de renda variável, já anunciada com taxa zero.

Quem são os donos do Banco Sofisa SA?

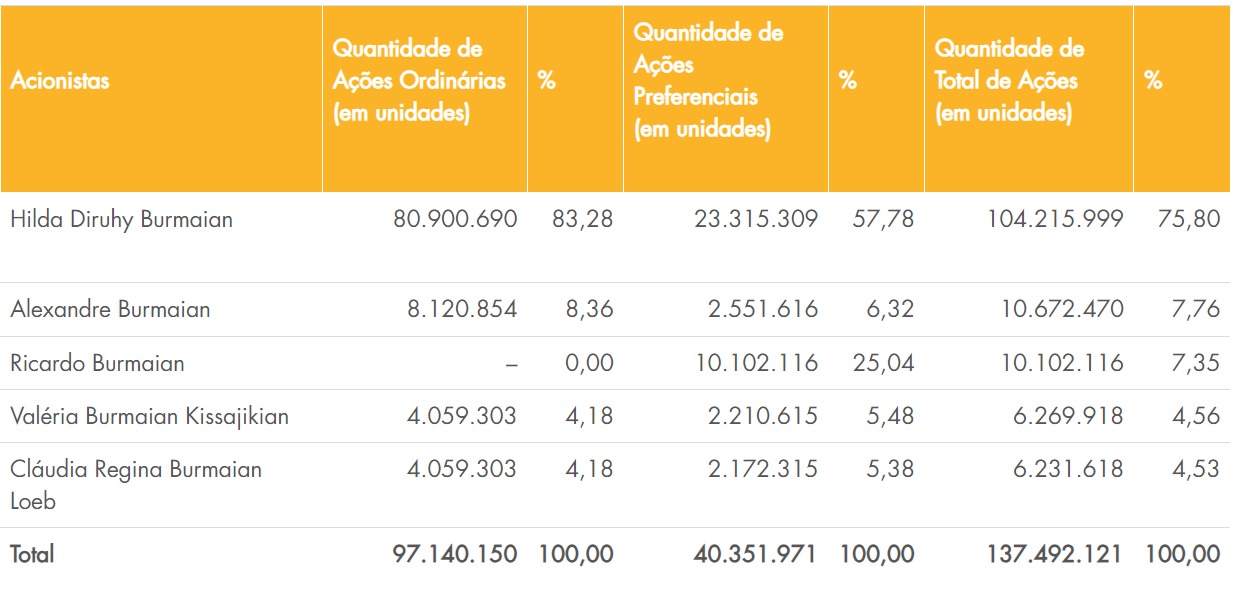

O Banco Sofisa é um banco familiar, sua maior acionista é a Hilda Diruhy Burmaian com 83,23% das ações com direito a voto.

Os demais integrantes da base acionária, com menor quantidade de ações da empresa, carregam também o sobrenome Burmaian.

É seguro investir no Banco Sofisa?

Sim, hoje as informações financeiras e de negócio da empresa corroboram para que o Banco Sofisa seja uma instituição saudável.

Por isso, ao emitir um CDB (certificado de Depósito Bancário), por exemplo, o risco da empresa falir é muito baixo.

Ou seja, o risco de você não receber seu dinheiro de volta é pequeno.

Além disso, por ser um banco, os investimentos de renda fixa do Sofisa conta com o FGC que é uma barreira de proteção a mais para o investidor.

De toda forma, vamos analisar os pontos que nos fazem acreditar que é uma boa instituição para investir.

Lucros recorrentes

Um banco que apresenta um cenário de lucros recorrentes, dá maior segurança quanto a aplicação de investimentos em renda fixa.

Já que quando você aplica num investimento dessa classe de ativos, você está emprestando dinheiro ao banco emissor (Sofisa).

Por isso, é importante avaliar a saúde financeira do banco que emite o título.

Para que saibamos se ele terá condições de devolver o dinheiro que pegou emprestado.

Índice de Basiléia

O índice basiléia traz a tona a relação de quanto o banco tem e o quanto ele empresta.

Assim, se o índice é de 20%, isso quer dizer que a cada R$ 20 reais que ele tem, R$ 100 está emprestado.

O mínimo exigido pelo Banco Central é de 11%.

O Banco Sofisa tem 14,4% de Basiléia, medição realizada em setembro de 2022.

Índice de Imobilização

Esse índice avalia a rapidez que o banco tem acesso a recursos financeiros.

Assim, um percentual de 20% de índice de imobilização quer dizer que de R$ 100 reais de patrimônio, 20% não possui liquidez imediata.

O Banco Sofisa tem 10,1% de índice de imobilização.

O que significa que a instituição tem bastante liquidez.

Vale mencionar, que o índice baixo é uma característica comum a instituições digitais.

Avaliação de Rating

O rating é fruto de uma avaliação de uma empresa externa sobre a qualidade dos empréstimos realizados pelo Sofisa, riscos dos ativos e capitalização da instituição.

No ano de 2023, a agência Fitch Rating elevou para AA- que quer dizer qualidade alta de baixo risco de crédito.

Quanto rende R$ 1000 reais no Banco Sofisa?

Para um CDB de liquidez diária o Sofisa está ofertando uma rentabilidade de 110% do CDI.

Isso quer dizer que, com a taxa de juros em 13,25%, a rentabilidade anual será de 14,47% ao ano.

Como o CDB tem Imposto de Renda, seu rendimento é tributado pela tabela regressiva abaixo:

| Prazo | Imposto de Renda |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Quem rende mais Sofisa ou Nubank?

Se você precisa de um investimento de renda fixa com liquidez diária o Sofisa rende mais do que o Nubank.

Rendimento do Nubank

O Nubank utiliza o RDB (Recibos de Depósito Bancário) como título privado de liquidez diária.

Esse investimento tem rentabilidade de 100% do CDI.

Essa taxa é muito próxima da taxa Selic, hoje o CDI está em 13,15% ao ano (setembro de 2023).

Na prática, quem deixa R$ 1 mil rendendo nesse RDB por um prazo de um ano, terá um retorno bruto de R$ 1.131,50.

Rendimento Banco Sofisa

O Banco Sofisa tem seu CDB de liquidez diária rendendo 110% do CDI.

O CDI acompanha a taxa Selic e no caso do Sofisa rende 10% a mais do que o CDI.

Por isso, a rentabilidade é de 14,47% ao ano.

Na prática, quem deixa R$ 1 mil rendendo nesse CDB por um prazo de um ano, terá um retorno bruto de R$ 1.144,70.

Para ambos investimentos do Nubank e do Sofisa o resgate pode ser realizado a qualquer momento.

Importante!

Há uma diferença entre os investimentos, no Nubank para render 100% do CDI o valor precisa permanecer 30 dias na conta.

No Sofisa não há essa restrição de tempo, rende 110% a todo momento.

Para ambos os investimentos incide IOF (se resgatado antes de 30 dias) e IR (Imposto de Renda) conforme tabela abaixo:

| Prazo | Imposto de Renda |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Renda fixa do Banco Sofisa, quanto rende?

Aqui vamos mostrar quais investimentos disponíveis de renda fixa que são a classe mais forte do Sofisa.

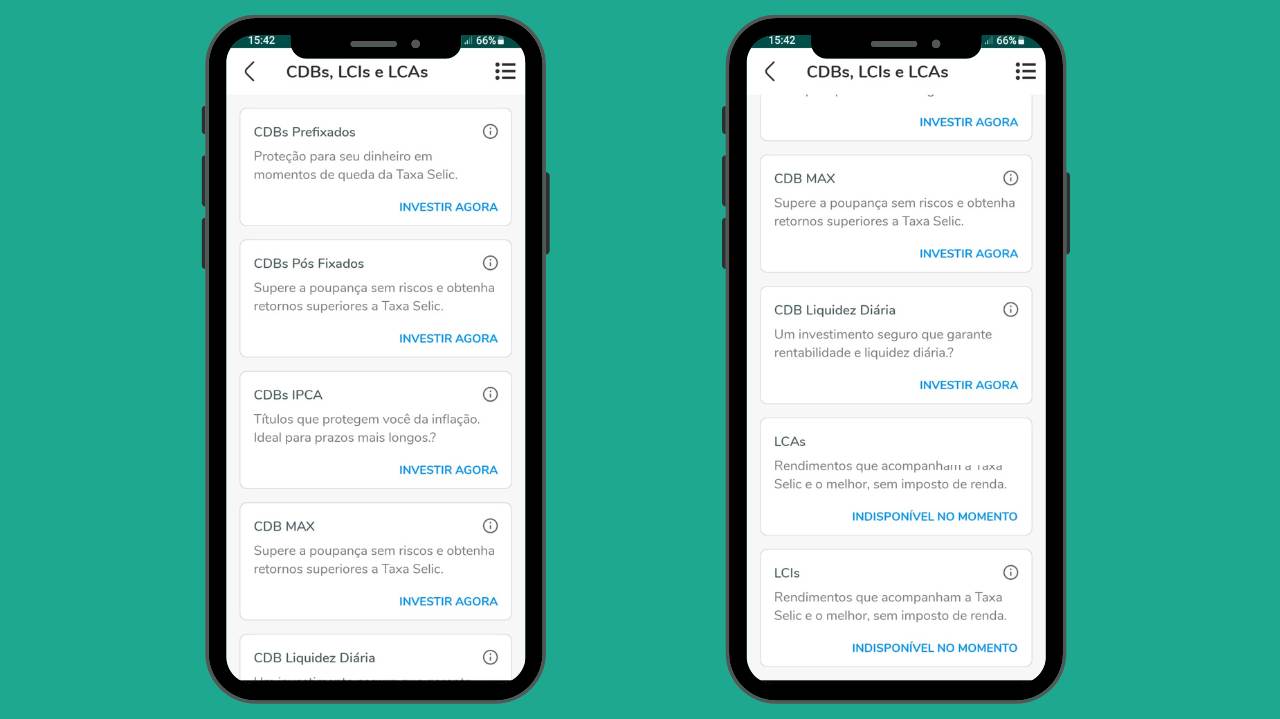

No aplicativo do banco é possível encontrar renda fixa prefixada, pós-fixada e híbrida.

CDBs – Certificados de Depósito Bancário

Os CDBs são uma excelente escolha para investidores que buscam segurança e retorno financeiro.

Nesse sentido, no Sofisa Direto, você pode encontrar esses títulos provados com diferentes prazos e taxas, permitindo opcionalidade no seu portfólio.

É possível encontrar CDBs prefixados, no qual você já sabe exatamente o quanto vai receber no vencimento do título.

Como também pós-fixados que acompanham de perto a taxa de juros.

Por fim, há também os CDBs atrelados ao IPCA (índice da nossa inflação) você aplica com uma taxa de juros definida mais o IPCA.

Isso quer dizer que você sempre será um retorno acima do índice de inflação do Brasil.

Como o CDB IPCA tem um coponente pós-fixado, nesse caso o IPCA, se houver deflação pode ser que seu título renda até negativo.

Entretanto, tratando-se do nosso país, isso pode até acontecer, mas não dura muito tempo.

Vale nota, todos esses CDBs tem uma data de vencimento e seu resgate só poderá ser realizado nessa data.

Assim, esse procedimento será realizado automaticamente pelo banco.

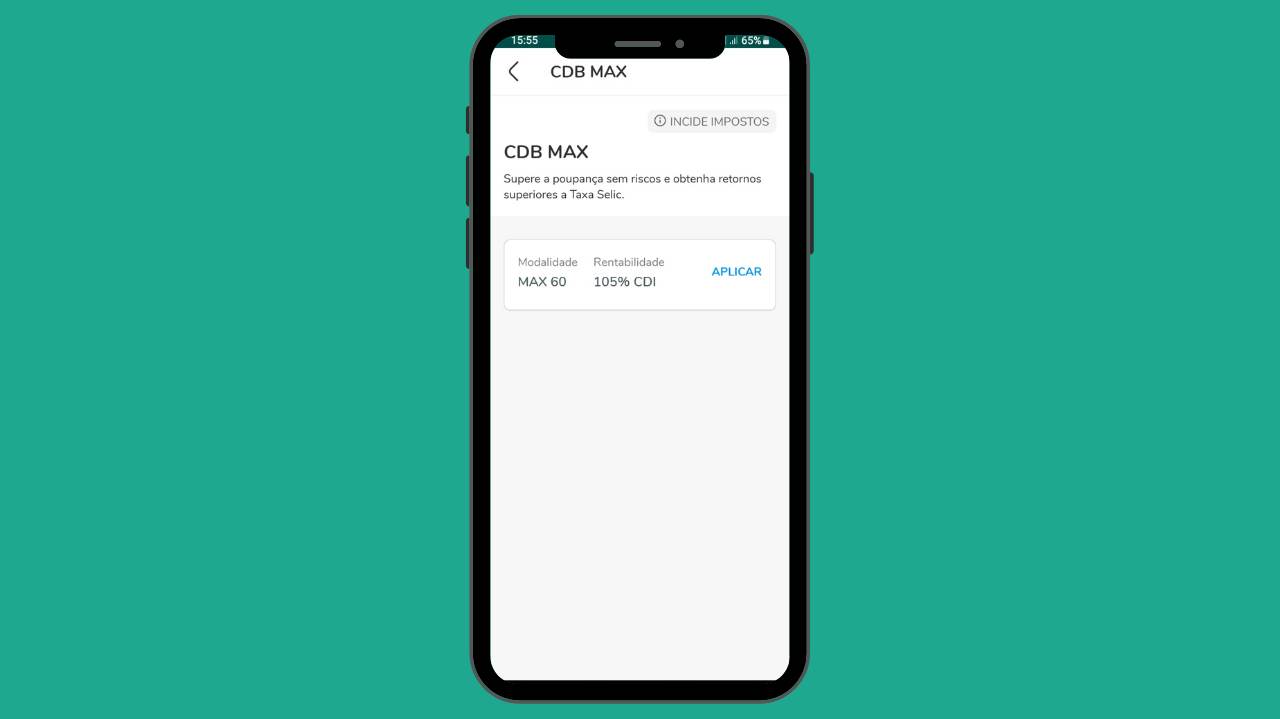

CDB MAX

Particularmente não entendi muito essa rentabilidade de 105% do CDI, enquanto o CDB de liquidez diária paga 110% do CDI.

Principalmente, porque esse CDB tem uma carência de 60 dias, ou seja, não pode ser resgatado nesse período.

Assim, faria sentido se a rentabilidade fosse um pouco maior do que o CDB de liquidez diária do próprio banco.

Uma possibilidade é que o CDB MAX 60 seja utilizado em campanhas de indicação, comumente realizadas pela instituição.

Por isso, uma rentabilidade menor, para compensar um pagamento pela indicação de um novo investidor.

De toda forma, ainda não vejo muita vantagem nesse produto com a rentabilidade atual.

CDB MAX tem carência e não pode ser resgatado de imediato.

CDB de liquidez diária

Talvez esse seja o CDB que mais atrai clientes para o Banco Sofisa.

Por que tem liquidez diária e rendimento de 110% do CDI com vencimento longo.

Contudo, você pode realizar o saque a qualquer momento.

Esse CDB hoje rende 10% a mais do que o CDI, isso ao ano quer dizer 14,47%.

Vale mencionar que o rendimento ainda terá incidência de Imposto de Renda.

LCIs – Letras de Crédito Imobiliário

As LCIs são uma opção de investimento isenta de Imposto de Renda, tornando-as atraentes para muitos investidores.

No momento da nossa consulta esse tipo de produto estava indisponível.

LCAs – Letras de Crédito do Agronegócio

Semelhante às LCIs, as LCAs são isentas de Imposto de Renda e uma ótima maneira de incentivar projetos agrícolas.

No momento da nossa consulta esse tipo de produto estava indisponível.

Como Começar a Investir com o Sofisa Direto?

Investir com o Sofisa Direto é simples e conveniente.

Aqui estão os passos básicos para começar:

Passo 01: Abra Sua Conta

O primeiro passo é abrir uma conta no aplicativo Sofisa Direto.

Isso pode ser feito facilmente pela sua loja de aplicativos, economizando tempo e sem burocracia.

Passo 02: Deposite Fundos na Sua Conta

Depois de abrir sua conta, deposite os fundos que deseja investir.

O Sofisa Direto oferece várias opções de depósito incluindo PIX que tem um menu exclusivo.

Passo 03: Escolha Seus Investimentos

Com saldo em sua conta, você pode escolher entre uma variedade de investimentos oferecidos pelo Sofisa Direto.

Avalie suas metas financeiras e perfil de risco para tomar decisões informadas.

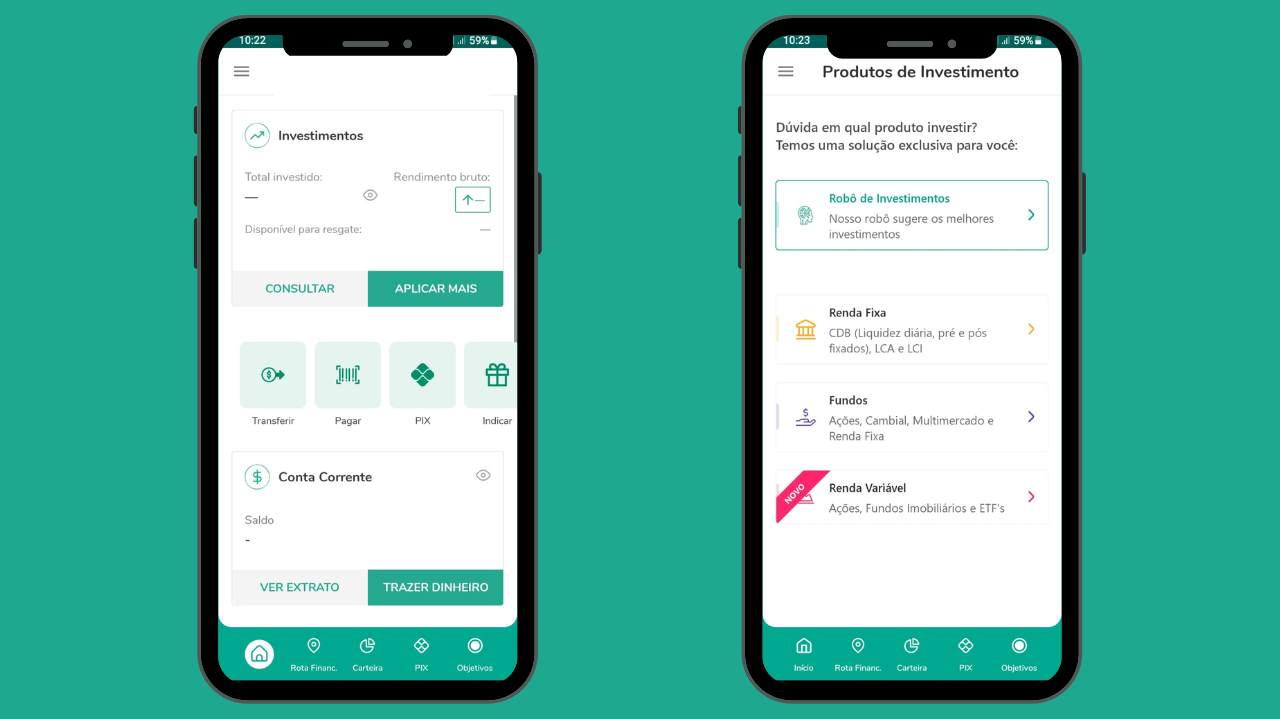

Atualmente o Sofisa tem produtos de renda fixa (que é o seu forte), fundos de investimentos e recentemente lançou a parte de renda variável.

Essa última classe de ativos até então abarca ações, fundos imobiliários e ETF´s (fundos passivos).

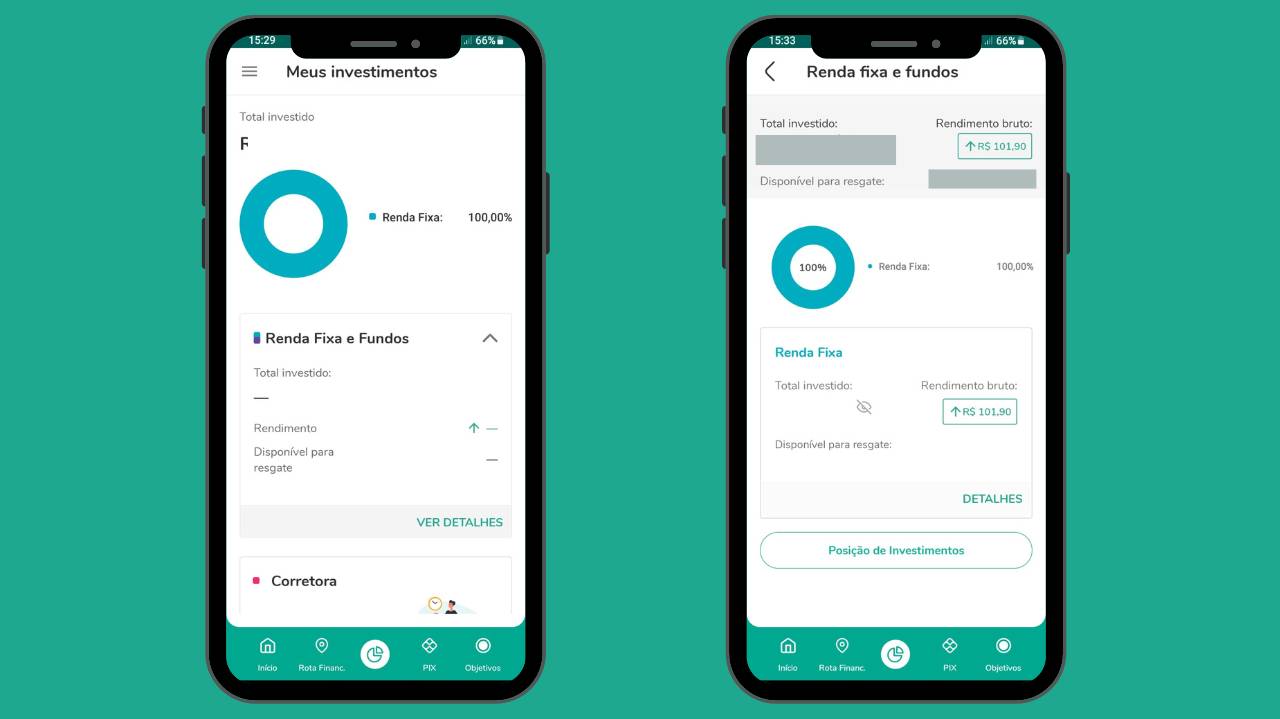

Passo 04: Acompanhe Seus Investimentos

O Sofisa Direto fornece ferramentas e recursos para acompanhar o desempenho de seus investimentos.

No menu “carteira” que fica na base da tela do aplicativo é possível ter um panorama geral dos recursos investidos.

Dentro de cada classe de ativos (como a renda fixa na figura abaixo) é possível ver o detalhamento dos investimentos realizados.