Os Certificados de Depósito Bancário (CDB) são investimentos financeiros geralmente de baixo risco, oferecidos por instituições financeiras. Eles são uma opção popular para quem deseja aplicar o dinheiro de forma segura, rentável e quer evitar a poupança.

Recentemente, essas instituições estão oferecendo CDBs com taxas de juros de 200%, 300% e até 400% do CDI (Certificado de Depósito Interbancário), o que pode parecer uma oportunidade incrível para o investidor, também pode ser uma grande jogada que os bancos e corretoras estão utilizando para atrair novos clientes.

A taxa de 200% ao ano é um valor extremamente alto e, de maneira geral, pouco comum no mercado financeiro. De fato, a taxa média de CDBs de liquidez diária gravita entre 100% e 130% ao ano a depender das condições do emissor do título. Portanto, se alguém oferece uma rentabilidade mais elevada é preciso conhecer as condições do investimento para não cair em pegadinhas.

Quais são as “pegadinhas” do CDB de 200% do CDI?

No primeiro momento, o investidor pode não identificar os impactos desses CDBs de curtíssimo prazo. Então, é importante prestar bem atenção, porque a forma como esse produto foi desenhado pode esconder pegadinhas que impactam na sua rentabilidade real.

. Vencimento de curtíssimo prazo

Os CDBs que geralmente possuem uma rentabilidade fora da curva, têm um vencimento de curtíssimo prazo.

Não é raro encontrar prazos de investimento de 1 mês, 2 meses ou até 3 meses. Isso impacta diretamente na percepção de rentabilidade do título.

À primeira vista, o investidor pode achar que o valor aportado vai se valorizar ao longo do ano, quando na realidade são poucos meses.

Assim, uma rentabilidade que deveria ser de 200% do CDI, ou seja, 25,30% ao ano, com a Selic a 13,75%; acaba se tornando algo em torno de 5,80% bruto (sem desconto de IR) para um CDB com resgate em 3 meses.

. Não é possível reinvestimento

Esse tipo de CDB tem uma restrição de aplicação: ele vai desaparecer do seu home broker após o prazo indicado na oferta. Se você ainda não for cliente, essa oferta deve estar te tentando a todo momento na internet.

Mas é preciso entender que, após o prazo de aplicação não é possível fazer o reinvestimento nesses CDBs. O investidor vai ter que procurar outros produtos dentro do novo banco ou corretora.

As instituições financeiras têm utilizado esse tipo de estratégia de marketing para atrair novos investidores, algumas até oferecendo 400% do CDI com o prazo de 1 mês para aqueles que indicarem amigos.

Toda instituição tem um custo de atração de novos clientes e os bancos e corretoras “descobriram” essa nova forma de aquisição que tende ser mais econômica e impactante do que a forma tradicional.

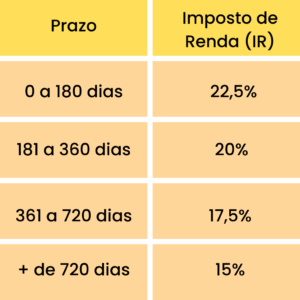

. O Imposto de Renda (IR) é maior

O Certificado de Depósito Bancário (CDB) segue a tabela de Imposto de Renda (IR) dos investimentos de Renda Fixa que é regressiva, conforme abaixo:

Devido ao curtíssimo prazo do produto, só a maior alíquota de IR é alcançada. Assim, a rentabilidade sofrerá a incidência de 22,5% de IR.

Dessa maneira, a rentabilidade deve ser descontada desse percentual. Por isso, o CDB de 200%, 220%, 300% do CDI passam a ser na realidade 155%, 170,50% e 232,50% respectivamente.

De modo geral, quando os CDBs têm ao menos um ano de duração, seu prazo faz com que ele atinja a alíquota de 17,5% para beneficiar o investidor na questão tributária.

. Há limites de aplicação nesses CDBs

Para esses tipos de investimentos com rentabilidades acima de 200% as notícias não são tão animadoras quando falamos de aportes.

Há limitação ao valor aplicado e isso vai depender qual o percentual do CDI está sendo oferecido pela instituição financeira e qual banco ou corretora da oferta.

Os valores geralmente são menos de R$ 5 mil reais, os lançados mais recentemente têm limite de 2 mil, 3 mil. O CDB de 200% do CDI da XP Investimentos, hoje, tem limite de 3 mil reais.

Recentemente o Mercado Pago lançou um CDB que tinha um limite de apenas R$ 500,00 reais e após esse valor a rentabilidade modificava automaticamente para baixo.

Leia mais: conheça um guia completo e atualizado sobre o Tesouro Direto. Invista nos ativos mais seguros do país.

Quanto rende de fato um CDB 200% do CDI?

A rentabilidade do CDB (Certificado de Depósito Bancário) está atrelada a taxa DI ou CDI (Certificado de Depósito Interbancário) que é a taxa gerada a partir de empréstimos entre os bancos, então vai depender de quanto é essa taxa no momento da aplicação.

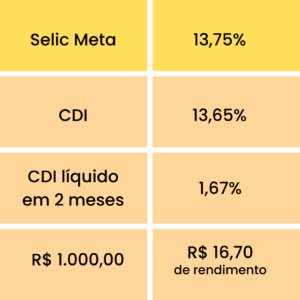

O CDI, por sua vez, rende muito próximo a taxa Selic Meta que é definida pelo Banco Central por meio do COPOM (Comitê de Política Monetária).

Para saber a rentabilidade do CDB vamos ter que, além de verificar a rentabilidade com a taxa do CDI, considerar todas as restrições impostas por esse produto.

Num hipótese de CDB de 200% do CDI com vencimento em 3 meses, a incidência de IR será de 22,5%, ou seja, a rentabilidade já cai automaticamente para 155% do CDI. Então, com o CDI hoje em 13,65%, a rentabilidade anual será de 21,16%.

Entretanto, é preciso notar que só teremos 3 meses, ou seja, a rentabilidade líquida no vencimento seria de 4,92% para o período.

Quanto rende R$ 1000,00 reais num CDB 200% do CDI em 2023?

Vamos detalhar na tabela abaixo o rendimento. Vale lembrar que as instituições financeiras tem focado nesse produto como forma de atrair novos clientes.

Assim, cada instituição tem suas regras, é preciso saber como as restrições impostas impactam na rentabilidade do produto.

Mil reais, num CDB de 200% do CDI com um prazo para resgate de 2 meses em 2023.

Vale a pena investir num CDB que rende 200% do CDI?

É importante avaliar quem está emitindo esses CDBs, pois pode haver um risco maior associado a oferta.

Entretanto, de modo geral, se a instituição for segura e não tiver dando prejuízo ano após ano, você pode fazer seu investimento sabendo que está investindo num CDB que é uma oportunidade única, ou seja, não vai ser renovada.

Já que é necessário uma instituição financeira para realizar suas aplicações, por que não ganhar um incentivo desse na entrada?

Depois, dentro da plataforma da instituição escolhida é possível conhecer outros produtos.

Tem como perder dinheiro com CDB?

Se o CDB tiver liquidez diária, ou seja, houver converção do ativo em dinheiro a qualquer momento, é muito difícil que o título privado possa trazer algum prejuízo. Isso porque o valor que foi aportado é diariamente rentabilizado com a taxa que foi contratada.

Caso o CDB tenha prazo de vencimento determinado, o investidor terá que levar o investimento até a data acordada. De modo contrário, algumas instituições permitem o resgate antecipado, mas esse resgate é desfavorável ao investidor.

É perigoso investir no CDB?

Todo investimento tem seu nível de risco, até a poupança tem risco. Cabe ao investidor saber o seu perfil de investimento e aplicar no que for condizente a ele.

É importante mencionar que os CDBs de liquidez diária e o Tesouro Selic são bastante utilizados como reserva de emergência e muito adotados por investidores iniciantes.

Por ser um título de Renda Fixa, o CDB, tem maior previsibilidade nos rendimentos e menor risco do que fundos imobiliários ou ações que fazem parte da categoria de Renda Variável.

Além disso, o CDB tem a garantia do o Fundo Garantidor de Crédito (FGC) que dá uma tranquilidade a mais no caso de algum evento relacionado ao risco de crédito, ou seja, uma possibilidade de calote.