No mundo das finanças, a busca por maiores rentabilidades parece ser uma rota comum.

Contudo, muitos caminhos não levam a prosperidade.

Por isso, é preciso ficar atento aos produtos disponíveis.

De tantas oportunidades na renda fixa que estão surgindo, o CDB 150% do Mercado Pago com liquidez diária está entre elas.

Porém, é preciso avaliar se o CDB 150% do CDI com liquidez diária do Mercado Pago, vale a pena.

Já adianto que o CDB que tem rentabilidades elevadas como 140% e 150% do CDI são promocionais.

Por isso, eles apresentam condições restritas, como limite de investimentos e prazo de resgate curto.

Na minha opinião é um CDB que não vale a pena, por que induz o investidor ao erro. Ademais, o Mercado Crédito não vem bem das pernas. Apesar de ter o FGC e o Mercado Livre por trás, não é um CDB que valha a pena.

Vamos entender mais sobre o essa questão.

O que é um CDB?

O Certificado de Depósito Bancário (CDB) é um investimento de renda fixa oferecido por instituições financeiras.

Ele funciona de forma bastante simples: o investidor empresta dinheiro para o banco e, em troca, recebe juros ao longo de um determinado período.

No vencimento, o investidor recupera o valor inicialmente investido mais os juros acumulados.

Se o CDB for de liquidez diária você pode resgatar a qualquer tempo, senão apenas obtém o recurso na data-fim.

Aqui um ponto importante (o banco que emite o CDB).

A taxa CDI (Certificado de Depósito Interbancário)

Para entender a proposta do Mercado Pago de oferecer um CDB de 150% do CDI, é essencial compreender o que é o CDI.

A sigla CDI significa Certificado de Depósito Interbancário, e é uma taxa que reflete os juros praticados entre os bancos.

Além disso, é uma taxa que acompanha a nossa de juros no Brasil, ou seja, se o juros sobem o CDI sobe também.

Em geral, o CDI é usado como uma referência para diversos investimentos de renda fixa no Brasil.

CDB 150% do CDI com liquidez diária do Mercado Pago, vale a pena?

Na minha opinião o CDB de 150% do CDI do Mercado Pago não vale a pena.

Isso porque induz ao investidor a pensar que terá essa rentabilidade de 150% do CDI ao longo do ano, quando na realidade esse CDB tem vencimento de dois meses.

O intuito desse produto é captar novos clientes-investidores para a plataforma.

O valor que você recebe é menor do que o custo de aquisição de um investidor.

Depois do vencimento o CDB vai sumir e você terá acesso a produtos de prateleira, com rentabilidades bem menores.

De toda forma, vamos aos detalhes da aplicação.

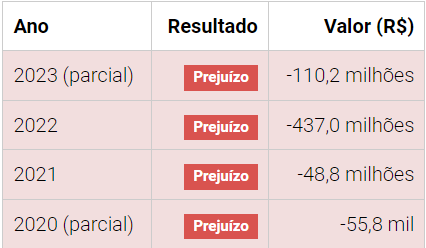

Mercado Crédito

Quem emite os CDBs do Mercado Pago é a empresa Mercado Crédito que teve autorização recente do Banco Central para funcionar.

Mas não é isso que preocupa, a Mercado Crédito vem de sucessivos prejuízos e com uma carteira de crédito muito arriscada.

Sabe o que isso quer dizer? Que a empresa pode ter dificuldades de honrar os títulos emitidos por ela.

O CDB do Mercado Pago

Quanto rende um CDB 150% do CDI?

Aplicando num CDB que rende 150% do DI quer dizer que ao ano você teria um rendimento maior que 50% do CDI anual.

Nas condições atuais, com o CDI rende 11,65% ao ano, ou seja, 50% a mais desse valor seria ter um rendimento anual de 17,48% ao ano.

Esse rendimento é bruto e você ainda precisa descontar o Imposto de Renda sobre a rentabilidade auferida.

Dessa forma, sua rentabilidade cai de 17,48% ao ano para 13,54% o que não deixa de ser uma boa rentabilidade.

Contudo, você só terá dois meses de rendimento com essa taxa anual, ou seja, 2,14%.

Assim, aplicando o máximo permitido (R$ 3 mil reais) você tem de rentabilidade R$ 64,20 reais no período.

Dados Gerais:

Limite de aplicação: R$ 3000 mil reais

Prazo de vencimento: 2 meses

Aplicação mínima: R$ 1 real

FGC: Sim

Qual o risco de investir no CDB do Mercado Pago

Agora vamos entender os riscos desse investimento.

O CDB é um produto bancário e tem a proteção do FGC (Fundo Garantidor de Crédito).

Isso quer dizer que se o Mercado Pago falir você tem direito de receber o seu dinheiro investido (até o limite de R$ 250 mil) mais a rentabilidade até o momento do pedido falência ou recuperação judicial.

Leia mais: Entenda sobre os riscos do o FGC (Fundo Garantidor de Créditos) clicando AQUI

O Mercado Créditos e o próprio Mercado Pago não andam muito bem das pernas, o Mercado Pago veio dar lucro em anos recentes.

Mas são empresas do Mercado Livre e atualmente o MELI tem um alto rating de crédito.

Ou seja, tudo vai depender de como o Mercado Livre trataria uma possível quebra do Mercado Créditos.

Pela sua operação estar muito interligada, a segurança que o Mercado Livre (MELI) passa a grosso modo para a sua subsidiária, o Mercado Pago e consequentemente para o Mercado Créditos.

Você pode consultar um report na íntegra da Fich Rating clicando AQUI

Contudo, eu acredito que não vale muito a pena investir já pensando se o Mercado Livre vai assumir uma possível falência ou se é fácil resgatar o dinheiro do FGC.

Mas se você pretende investir, a decisão é sua. Por isso, é importante estudar o produto que está investindo.

Comparando com outras BOAS opções

Se você está precisando de um investimento que precisa ser resgatado facilmente, seguem algumas opções para estudo:

Tesouro Direto

O Tesouro Direto oferece títulos públicos com diferentes prazos e rentabilidades, e eles são considerados um dos investimentos mais seguros do país.

Especificamente o Tesouro Selic que é a opção que tem liquidez diária pode ser um caminho viável.

Se Depois que acaba o CDB promocional do Mercado Pago a sua rentabilidade será de 102% do CDI.

No Tesouro Selic você consegue pelo menos 100% do CDI e investe no título mais seguro do país.

CDB Bancão

Agora se você está precisando de um CDB de uma instituição tradicional para deixar sua reserva de emergência, os bancões podem ser uma opção.

Hoje a taxa média praticada pelo Itaú, Bradesco, Santander e BB gira em torno de 99% do CDI para CDBs que tem liquidez diária.

O Tesouro Selic está melhor, mas não há problemas em deixar em um deles também.

Porque a taxa está muito próxima e os grandes bancos são pouco prováveis de falir.

CDB Banco Sofisa

Se você está procurando um pouco mais de rentabilidade de uma instituição média, mas muito bem gerida pode estudar os investimentos do Banco Sofisa.

Fizemos uma postagem recente avaliando o banco e entre os bancos médios é uma boa opção no momento.

Atualmente, é possível encontrar CDBs que tem liquidez diária com 110% do CDI e o vencimento não é em meses.

Vale a pesquisa.